П віслюку припинення поставок газу "Газпромом", який забезпечує більш 50% споживання України, основним завданням уряду є створення умов для задоволення потреб всіх споживачів, особливо взимку.

У настільки напруженої ситуації це залежить від оперативної реалізації узгодженого комплексу заходів усіма учасниками газового ринку.

Для початку потрібно розібратися з розміром утворився дефіциту газового балансу країни, а потім підібрати оптимальні шляхи його мінімізації.

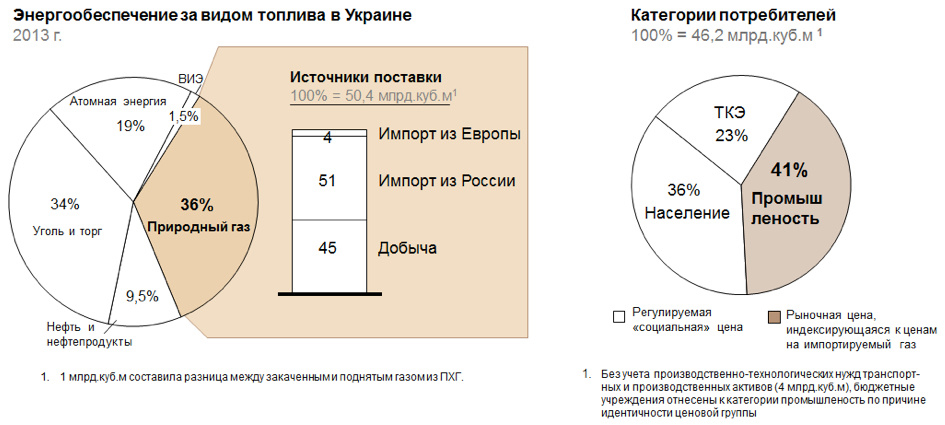

Газ є найбільш важливим енергоносієм в Україні. На його частку припадає 36% сумарного обсягу енергозабезпечення країни.

Споживання газу в 2013 році склало 50400 млн куб м. Близько 21,5 млрд куб м або 45% цього обсягу було видобуто всередині країни, 28 млрд куб м - імпорт.

Основними споживаючи цього палива є промислові підприємства - 19,2 млрд куб м - і житловий сектор - 27 млрд куб м.

|

| Натісніть для Збільшення |

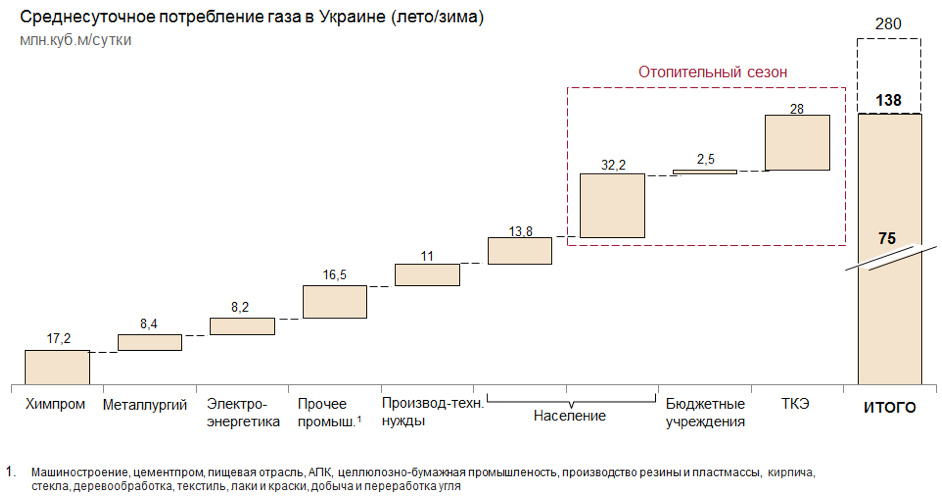

Добове споживання газу в теплий і холодний сезони сильно варіюється: від 75 млн куб м в квітні-вересні до пікових 280 млн куб м при середньому споживанні в опалювальний період на рівні 200 млн куб м.

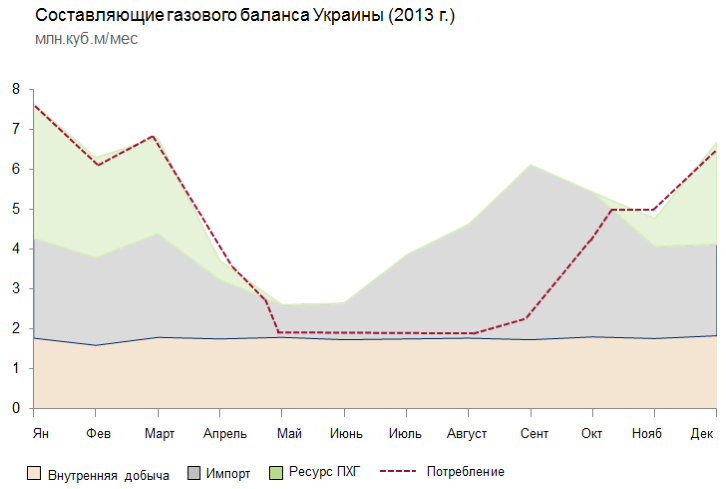

За рахунок видобутого в країні ресурсу можна стабільно перекривати до 60 млн куб м на добу. Різниця - 15-220 млн куб м - щодоби компенсується за рахунок імпортованого газу, в тому числі попередньо закачаного в сховища. На 27 червня там зосереджено 14,2 млрд куб м палива.

|

| Натісніть для Збільшення |

Для гарантування спокійного опалювального сезону в Україні та країнах Європи потрібно мати на сховищах мінімум 18 млрд куб м газу. Недостача становить 4 млрд куб м, що вимагає закачування по 38 млн куб м палива на добу протягом наступних трьох з половиною місяців.

Дана заповнюваність сховищ дозволить забезпечити щодобовий відбір газу на рівні 170 млн куб м на початку сезону з подальшим падінням потужності потоку до 50 млн куб м на добу. При повному завантаженні сховищ до 31 млрд куб м цей показати може теоретично досягати 250 млн куб м на добу.

|

| Натісніть для Збільшення |

Очевидно, що без імпортних операцій газовий баланс не може бути дотриманий. При цьому через дворівневої тарифної системи - "соціальні" ціни для населення і ринкові для комерційних груп споживачів - на українському газовому ринку склалися сфери відповідальності серед основних постачальників.

Якщо виходити з цифр споживання 2013 року, державному "Нафтогазу" як певному законом гарантованого постачальника вимагається не менше 30 млрд куб м палива - для населення, ТКЕ і технічний газу.

У той же час він має не більше 13,5 млрд куб м. Джерело - виробництво "Укргазвидобування" і "Укрнафти" за вирахуванням газу, видобутого в рамках спільної інвестиційної діяльності та технологічних потреб. У свою чергу, промисловість має доступ до 5 млрд куб м на рік.

Прогнозний дефіцит газового балансу України , 2013-2014 роки, млн куб м на добу

| Середній показник | Липень-вересень | жовтень-березень |

| Потреба | 113 * | 200 *** |

| Внутрішній видобуток ** | 60 | 60 |

| Підняття газу зі сховищ | - | 170-50 |

| Дефіцит | 53 | 0-80 |

* - з урахуванням закачування в сховища з липня до жовтня 38 млн куб м газу на добу

** - При збільшенні видобутку до 22 млрд куб м в 2014 році

*** - пік споживання може досягати 350 млн куб м газу на добу

Джерело: розрахунок автора

Таким чином, "Нафтогазу" потрібно ще 45 млн куб м палива на добу або 55% від побутових потреб. Дефіцит комерційного сектора становить 39 млн куб м на добу або 75% від потреби економіки.

На тлі гострої нестачі ресурсу це розмежування породжує конфлікт інтересів між державою в особі НАК і приватними трейдерами.

За допомогою реверсних поставок максимально допустимий обсяг імпорту становить 4,9 млн куб м на добу з Польщі та 11 млн куб м - з Угорщини.

Ці поставки в Україну поки не гарантовані і в будь-який момент можуть бути припинені через сезонне зростання попиту на газ на ринку основного напрямки роботи газопроводу. Однак навіть додаткові 16 млн куб м на добу не перекривають дефіцит.

Для задоволення потреби України в газі потрібно застосовувати додаткові заходи, які з трьох взаємопов'язаних блоків.

|

| Володимир Путін. Фото ria.ru |

перше , Надзвичайно важливе значення має початок експлуатації в реверсному напрямку словацького газового коридору, прикордонний пункт якого - Вельке Капушани - є місцем здачі великої частини російського газу великим європейським енергокомпаніям - RWE, GdF, Eon.

Успішне вирішення цього питання переважно лежить у площині ефективності єдиної енергетичної політики Євросоюзу.

Після тривалих переговорів було досягнуто рішення, що дозволяє вирішити завдання-мінімум: відкрити з вересня 2014 можливість поставок 8,5 млн куб м газу на добу в Україну зі Словаччини за умови добудови на словацькій території першої черги газопровідної перемички "Вояни-Ужгород".

У липні 2014 року "Нафтогаз" забронював більшу частину реверсних потужностей нового газопроводу до 2019 року з перспективою розширення поставок до 22 млн куб м на добу з березня 2015 року.

Незважаючи на певний успіх, цей компроміс обмежує за часом і допустимим обсягами можливість дозакачки газу в українські сховища в предотопітельний сезон і може поставити під питання безперебійність транзитного потоку російського газу до Європи через Україну взимку.

Більш прийнятним для України варіантом було б термінове приведення режиму доступу до словацької газотранспортної інфраструктури Eustream у відповідність з вимоги європейського енергетичного законодавства.

Йдеться про забезпечення доступу третин сторони до незадіяним газопроводах. Так, за результатами 2013 більше 40% потужності ГТС Словаччини залишилися незатребуваними.

Згідно з європейськими вимогам, незважаючи на резервування транспортних потужностей, у разі їх невикористання оператор ГТС повинен запропонувати їх на аукціоні іншого постачальника - принцип "використовуй або втрать".

Таке рішення дозволило б негайно прокачувати в реверсному напрямку по одній з газопровідних ниток не менше 27,4 млн куб м на добу з перспективою доведення до 82 млн куб м, що становить третину від імпорту України в 2013 році.

Окреслюючи такі горизонти, потрібно брати до уваги, що крім забезпечення технічної можливості альтернативних постачань потрібно також знайти ресурс газу в необхідних обсягах на європейському ринку. Придбання на споті настільки великих обсягів - складне завдання навіть у теплий період року.

Важко сказати, куди діває "Газпром" раніше поставляється в Україну паливо, але в разі його часткової переадресації в ЄС утворився дефіцит зможе надходити з європейських бірж в Україні. Інших варіантів у "Газпрому" трохи - максимальне заповнення своїх сховищ і заглушка продуктивних свердловин.

|

| Фото tsn.ua |

Таким чином, при поступливості всіх транзитних країн реверсні поставки у сезоні 2014-2015 років можуть забезпечити максимум 24 млн куб м газу на добу. При споживанні на рівні 2013 їх не вистачить навіть для покриття дефіциту побутових потреб українців, не кажучи про комерційному секторі.

Утворився пробіл пояснює прагнення "Нафтогазу" отримати пріоритетне права на використання лімітованих реверсних потоків, відтісняючи з цього напрямку приватних трейдерів.

Крім того, щоб уникнути ажіотажу і зростання цін на імпортований ресурс, НАК домігся для себе ексклюзивного безмитного права на ввезення газу в країну, що фактично робить компанію монополією на ринку зовнішніх закупівель і єдиним контрагентом в переговорах з європейськими постачальниками.

Хочеться вірити, що таке "ручне" управління ринком - тимчасова вимушена міра в умовах газової війни і очікуваного арбітражного процесу.

друге , Екстрені заходи повинні включати в себе скорочення споживання газу в найкоротші терміни шляхом максимального підвищення енергоефективності і заміщення газу альтернативними джерелами енергії.

У даному контексті хімпром і металургія не зможуть здійснити досить капіталомісткі плани щодо скорочення споживання газу в операційному порядку. Вони, як і електрогенерація, мають обмеження по заміщенню газу.

У теж час машинобудування, цементна промисловість, агропромисловий комплекс, целюлозно-паперова промисловість, виробництва гуми, пластмаси, цегли, скла, текстилю, фарб, що споживають сукупно 6 млрд куб м газу на рік, частково можуть замінити газ іншими видами палива.

Хороший заділ економії мають підприємства центрального опалення і населення. Якщо швидка модернізація системи теплопостачання поки неможлива, то заміна газу альтернативними видами палива і тимчасовий перехід на мазут можуть показати хороший результат.

Упродовж першого і другого кварталів ці заходи дозволили б скоротити споживання природного газу на 5-10 млн куб м на добу.

третє , потрібно припинити махінації з газом в побутовому сегменті.

Якщо припинити схеми облгазів по завищенню на папері споживання газу населенням за рахунок використання завищених нормативів споживання у абонентів без лічильників і маніпуляції ТКЕ зі структурою спожитого тепла, то "зекономлені" 3,5 млрд куб м газу можна буде спрямувати промисловості.

|

| Фото vm.ru |

В умовах припинення поставок газу з Росії розширення реверсних поставок, підвищення енергоефективності та заміщення газу, а також припинення цінових арбітражних махінацій із споживачами дозволить Україні перекрити дефіцит блакитного палива в обсязі 40 млн куб м на добу.

Якщо зима буде теплою, введення жорстких лімітів для промисловості і ТКЕ, а також почала "великого реверсу" зі Словаччини в березні 2015 року існує високий шанс пройти весь опалювальний сезон безболісно.

Правда, в пікові дні попиту негативні наслідки подібних заходів відчують на собі деякі сектори промисловості, в першу чергу, хімія і металургія. Вони не здатні до настільки швидкої адаптації і будуть змушені включити режим економії, що передбачає скорочення випуску продукції.

Одним з найбільш доступних шляхів заміни газу в побуті є перехід на електрику або на вугілля у виробництві, тому безперешкодна видобуток і безперебійні поставки цієї продукції на електрогенеруючі підприємства виступають передумовами успіху впровадження перерахованих заходів.

Паралельно потрібні ефективні заходи уряду для стимулювання власного видобутку газу. Це виключає застосування неринкових методів: насильницького закачування всього видобутого в таборі газу в сховища з його подальшим продажем через єдиного державного трейдера.